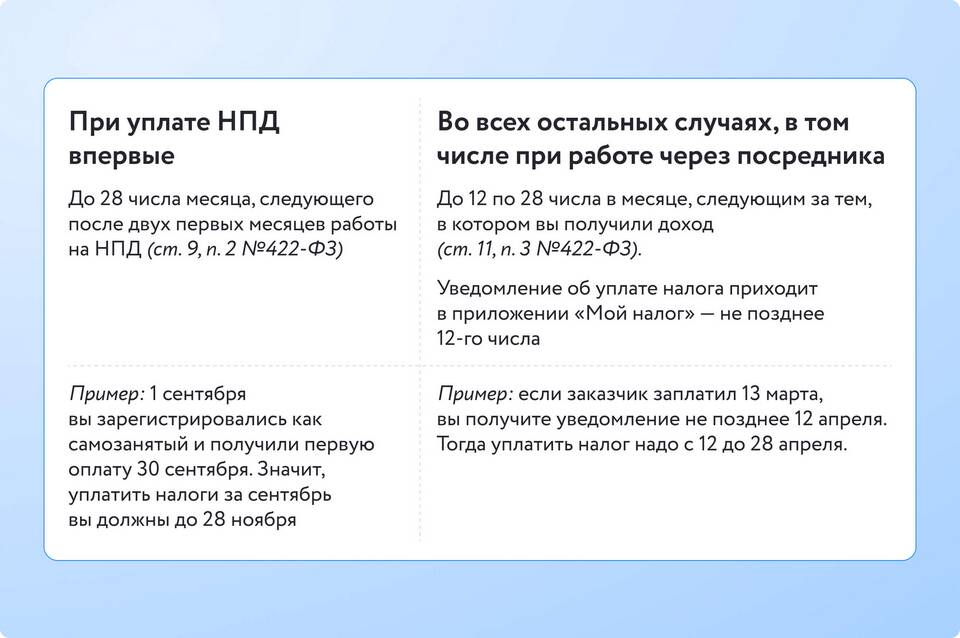

Налог на профессиональный доход (НПД) - специальный налоговый режим для самозанятых и индивидуальных предпринимателей. Рассмотрим обязательные платежи ИП при работе на этом режиме.

Содержание

Основные платежи ИП на НПД

Индивидуальные предприниматели на НПД обязаны уплачивать:

- Налог на профессиональный доход

- Страховые взносы на пенсионное страхование (добровольно)

- Страховые взносы на медицинское страхование (добровольно)

Ставки налога на профессиональный доход

| Тип дохода | Ставка |

| Доход от физлиц | 4% |

| Доход от юрлиц и ИП | 6% |

Как рассчитывается налог

Порядок расчета налога на НПД:

- Налоговая база - все полученные доходы

- Нет расходов к вычету

- Налог рассчитывается с каждой операции

- Уплачивается ежемесячно до 25 числа

- Декларация не подается

Льготы по налогу

Особые условия для ИП на НПД:

- Налоговый вычет 10 000 рублей ежегодно

- Освобождение от НДС (кроме импорта)

- Не нужно применять ККТ при расчетах с физлицами

- Отсутствие страховых взносов в обязательном порядке

Ограничения для перехода на НПД

ИП не могут применять НПД если:

- Годовой доход превышает 2,4 млн рублей

- Есть наемные работники по трудовым договорам

- Занимаются определенными видами деятельности (производство, торговля и др.)

- Продают подакцизные товары

Преимущества НПД для ИП

Почему ИП выбирают этот режим:

- Простая система учета

- Низкие налоговые ставки

- Минимальная отчетность

- Возможность совмещения с другими режимами

- Отсутствие обязательных страховых взносов

НПД - выгодный налоговый режим для ИП с небольшими оборотами, позволяющий минимизировать налоговую нагрузку и упростить ведение учета.