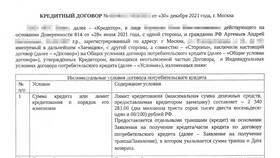

Многие банки включают страховые программы в кредитные договоры, часто без четкого согласия клиента. Рассмотрим законные способы возврата средств за навязанную страховку.

Содержание

Правовые основания для возврата

Законодательство РФ защищает права заемщиков:

- Закон "О потребительском кредите" (ст. 7)

- Гражданский кодекс РФ (ст. 16, 421)

- Указание ЦБ РФ № 3854-У о "периоде охлаждения"

- Закон "О защите прав потребителей"

Алгоритм возврата страховки

Пошаговая инструкция:

- Определите тип страховки и условия договора

- Подготовьте необходимые документы

- Напишите заявление на расторжение

- Подайте документы в банк/страховую

- Дождитесь перерасчета и возврата средств

Возврат в "период охлаждения"

| Срок | Условия возврата |

| 14 календарных дней | Полный возврат страховой премии |

| От 14 до 30 дней | Возврат за вычетом использованных дней |

| После 30 дней | Возврат возможен только при досрочном погашении кредита |

Необходимые документы

Для возврата потребуется:

- Паспорт заемщика

- Кредитный договор

- Договор страхования

- Платежные документы о страховых взносах

- Заявление о расторжении

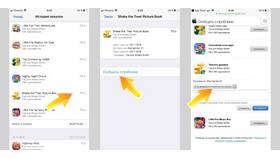

Образец заявления

В заявлении укажите:

- Реквизиты банка/страховой

- Ваши ФИО и контакты

- Номера кредитного и страхового договоров

- Дату заключения договора

- Ссылки на законодательство

- Требование о возврате средств

- Реквизиты для перевода денег

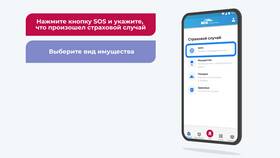

Что делать при отказе

Если вам отказывают в возврате:

- Подайте письменную претензию руководству

- Обратитесь в Роспотребнадзор

- Направьте жалобу в Центробанк РФ

- Подайте иск в суд

- Обратитесь в Общество защиты прав потребителей

Особенности разных видов страховок

| Тип страховки | Особенности возврата |

| Жизни и здоровья | Легче всего вернуть в первые 14 дней |

| Имущества | Возврат пропорционально неиспользованному сроку |

| От потери работы | Часто требует доказательств навязывания |

Важно

Банк не имеет права требовать досрочного погашения кредита или изменять его условия при отказе от страховки в установленный законом срок.

Заключение

Возврат навязанной страховки по кредиту - законное право каждого заемщика. Зная процедуру и свои права, вы можете вернуть значительную сумму, уменьшив переплату по кредиту. Действуйте последовательно и настаивайте на соблюдении ваших законных интересов.