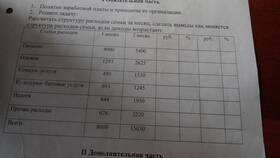

| Уровень дохода | Налоговая ставка | Пример суммы налога |

| До 100 000 руб. | 15% | 15 000 руб. |

| 100 001 - 500 000 руб. | 10% | 40 000 руб. |

| Свыше 500 000 руб. | 5% | 25 000 руб. |

- Страховые взносы во многих странах

- Налог с продаж в некоторых штатах США

- Акцизы на определенные товары

- Отдельные виды пошлин

- Стимулирует рост доходов и экономическую активность

- Упрощает администрирование налогов

- Снижает налоговое бремя для высокодоходных групп

- Повышает инвестиционную привлекательность

| Недостаток | Последствия |

| Увеличивает неравенство | Низкодоходные группы платят больше в процентном отношении |

| Снижает социальную защищенность | Меньше средств поступает в бюджет |

| Не учитывает платежеспособность | Нарушает принцип справедливости налогообложения |

- Страховые взносы в ПФР (ставка снижается после достижения лимита)

- НДС (фактически регрессивный, так как составляет больший процент от расходов малоимущих)

- Акцизы на товары массового потребления

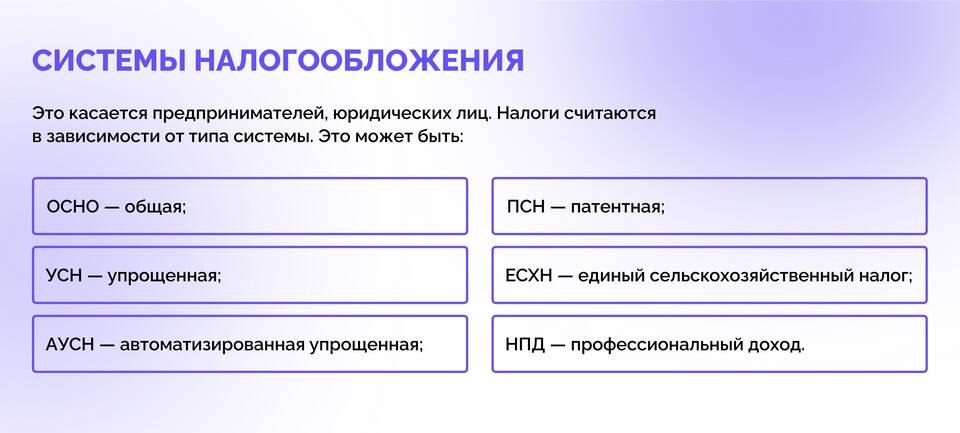

| Тип системы | Зависимость ставки от дохода | Пример стран |

| Прогрессивная | Увеличивается | Франция, Швеция |

| Пропорциональная | Не изменяется | Россия (НДФЛ), Казахстан |

| Регрессивная | Уменьшается | Отдельные налоги в США, России |

Регрессивная система налогообложения, при которой чем больше доход, тем меньше процент налога, имеет как сторонников, так и противников. Ее применение оправдано в конкретных сферах экономики, но требует тщательного анализа социально-экономических последствий. В чистом виде регрессивное налогообложение встречается редко, чаще сочетаясь с элементами других систем.