Корректирующая декларация подается при обнаружении ошибок или необходимости внесения изменений в ранее поданную налоговую отчетность. Рассмотрим правильный порядок подачи уточненной декларации.

Содержание

Основания для подачи корректирующей декларации

| Ситуация | Необходимость корректировки |

| Обнаружена ошибка в расчетах | Обязательно |

| Не указаны дополнительные доходы | Обязательно |

| Изменение суммы вычетов | Рекомендуется |

Подготовка к подаче уточненной декларации

Необходимые документы:

- Копия первоначальной декларации

- Документы, подтверждающие изменения

- Расчеты исправленных показателей

- Реквизиты для возврата/доплаты налога (при необходимости)

Порядок заполнения корректирующей декларации

- Возьмите бланк той же формы, что и первоначальная декларация

- В титульном листе укажите:

- Номер корректировки (001, 002 и т.д.)

- Код "1" в поле "Признак корректировки"

- Заполните все разделы с исправленными данными

- Укажите только изменяемые показатели (не нужно переписывать всю декларацию)

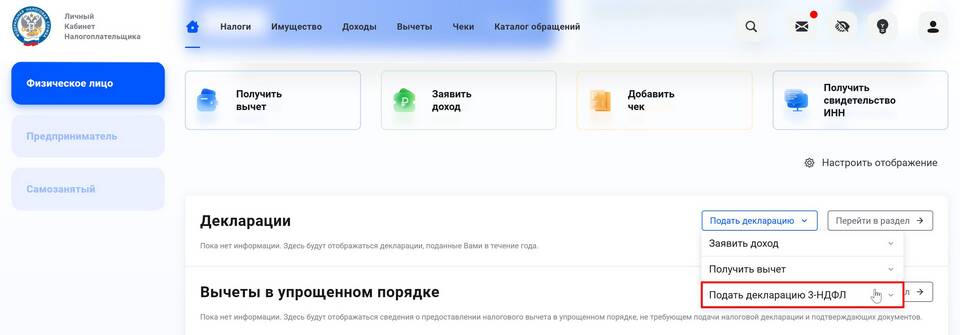

Способы подачи уточненной декларации

| Способ подачи | Особенности |

| Лично в ИФНС | Рекомендуется при существенных изменениях |

| Через личный кабинет налогоплательщика | Самый удобный способ |

| Почтой с описью вложения | Датой подачи считается дата отправки |

Сроки подачи корректирующей декларации

- При увеличении налоговой базы - до момента обнаружения ошибки

- При уменьшении налоговой базы - в течение 3 лет с момента подачи первоначальной декларации

- При выявлении ошибок налоговым органом - в течение 5 рабочих дней с момента уведомления

Последствия подачи уточненной декларации

Возможные ситуации:

- Доплата налога (при увеличении базы) с уплатой пени

- Возврат излишне уплаченного налога (при уменьшении базы)

- Отсутствие финансовых последствий (при технических ошибках)

Важно:

При подаче корректирующей декларации после проверки налоговой инспекции рекомендуется приложить пояснительную записку с обоснованием изменений.