Материальные расходы – это затраты предприятия, связанные с приобретением сырья, материалов, комплектующих и других материальных ресурсов, необходимых для производства товаров или оказания услуг. Они играют ключевую роль в формировании себестоимости продукции и влияют на финансовые результаты деятельности компании.

Содержание

Основные категории материальных расходов

Материальные расходы можно разделить на несколько основных групп:

- Сырье и основные материалы

- Вспомогательные материалы

- Покупные полуфабрикаты и комплектующие

- Топливо и энергия

- Тара и упаковочные материалы

- Запасные части для ремонта

- Инвентарь и хозяйственные принадлежности

Подробный разбор составляющих

Сырье и основные материалы

Это базовые компоненты, которые непосредственно входят в состав производимой продукции. Например, для мебельного производства это древесина, для металлургии – руда, для текстильной промышленности – ткани.

Вспомогательные материалы

Материалы, которые не становятся частью готового изделия, но необходимы для производственного процесса: смазочные материалы, химикаты, краски, клей и т.д.

Покупные полуфабрикаты и комплектующие

Готовые компоненты, приобретаемые у сторонних производителей для сборки конечного продукта. Например, процессоры и видеокарты для компьютеров.

| Вид расхода | Примеры |

| Топливо и энергия | Электроэнергия, газ, бензин, дизельное топливо |

| Тара и упаковка | Коробки, пленка, банки, бутылки |

| Запасные части | Детали для ремонта оборудования |

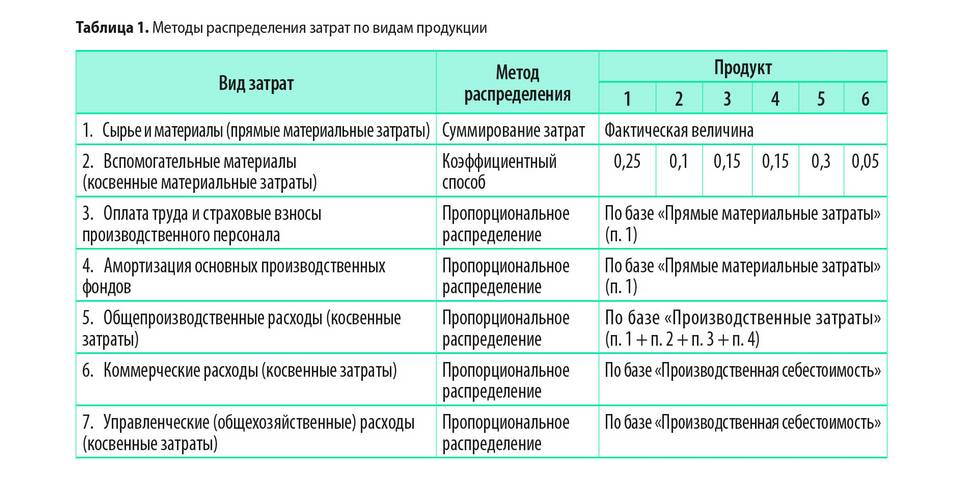

Учет материальных расходов

Для эффективного управления затратами предприятия важно правильно организовать учет материальных расходов. Основные принципы включают:

- Документальное оформление всех операций

- Оценку материалов при поступлении и списании

- Контроль за использованием ресурсов

- Анализ отклонений от нормативов

- Оптимизацию запасов

Налоговый учет материальных расходов

В налоговом учете к материальным расходам относятся затраты на приобретение:

- Материалов и комплектующих для производства

- Инструментов и инвентаря

- Компонентов для монтажа и упаковки

- Топливно-энергетических ресурсов

Правильное отнесение затрат к материальным расходам позволяет предприятию уменьшать налогооблагаемую базу по налогу на прибыль в соответствии с законодательством.