Косвенные расходы – это затраты, которые нельзя напрямую отнести на себестоимость конкретного продукта, услуги или проекта. В отличие от прямых расходов, они распределяются между различными объектами учета пропорционально выбранной базе (например, зарплате основных рабочих, объему производства или выручке).

Содержание

Основные характеристики косвенных расходов

- Не имеют прямой связи с производством конкретного товара или услуги

- Требуют специальных методов распределения

- Учитываются на собирательно-распределительных счетах

- Влияют на финансовый результат в целом по организации

Примеры косвенных расходов

| Тип расходов | Примеры |

| Административные | Зарплата управленческого персонала, офисные расходы |

| Коммерческие | Реклама, маркетинг, транспортные расходы по сбыту |

| Общепроизводственные | Амортизация оборудования, коммунальные платежи за цех |

| Общехозяйственные | Аренда офиса, услуги связи, бухгалтерское сопровождение |

Методы распределения косвенных расходов

- Пропорционально прямой заработной плате производственных рабочих

- Пропорционально стоимости использованных материалов

- Пропорционально выручке от реализации продукции

- Пропорционально машино-часам работы оборудования

- Пропорционально прямым затратам

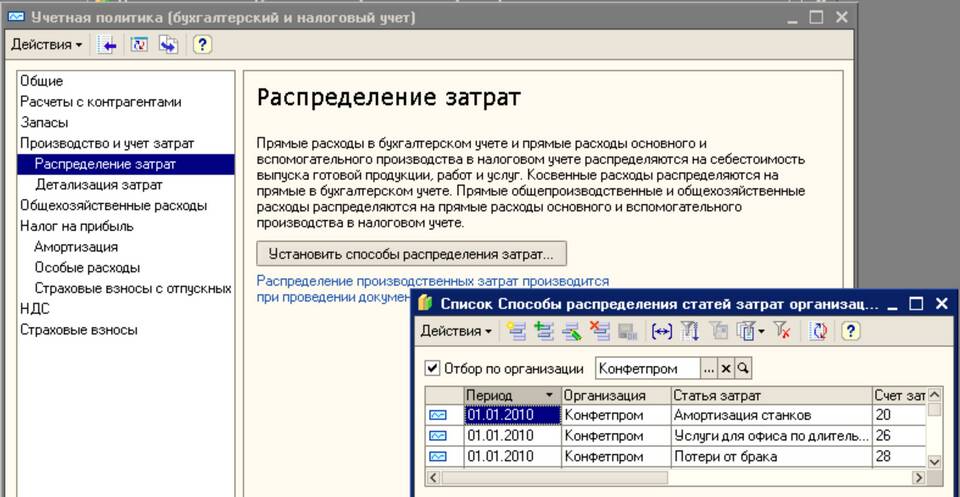

Учет косвенных расходов

В бухгалтерском учете косвенные расходы отражаются на следующих счетах:

- 25 "Общепроизводственные расходы"

- 26 "Общехозяйственные расходы"

- 44 "Расходы на продажу"

В конце отчетного периода эти расходы списываются на себестоимость продукции либо непосредственно на финансовый результат организации.

Налоговый учет косвенных расходов

Согласно Налоговому кодексу РФ, косвенные расходы для целей налогообложения прибыли:

- Полностью учитываются в периоде их возникновения

- Не требуют распределения между реализованной и нереализованной продукцией

- Снижают налоговую базу в том отчетном периоде, когда были произведены

Различия между бухгалтерским и налоговым учетом

| Критерий | Бухгалтерский учет | Налоговый учет |

| Момент признания | Может распределяться между периодами | Признаются полностью в периоде возникновения |

| Методы распределения | Определяются учетной политикой | Жестко не регламентированы |

| Состав расходов | Шире, чем в налоговом учете | Ограничен ст. 252 НК РФ |