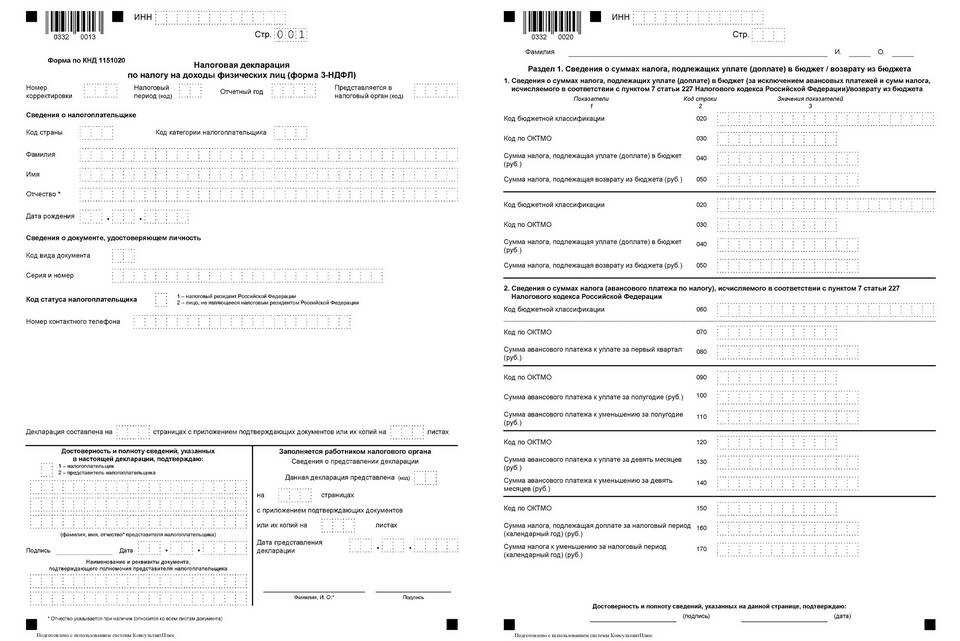

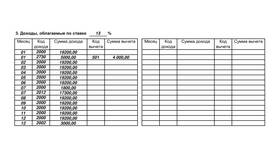

Формирование акта в налоговой декларации - это процесс документального оформления результатов камеральной проверки, проводимой налоговым органом после подачи декларации. Этот акт фиксирует выявленные расхождения, нарушения или переплаты.

Содержание

Когда формируется акт налоговой проверки

- При обнаружении ошибок в поданной декларации

- В случае несоответствия данных разным отчетам

- При выявлении занижения налоговой базы

- Когда обнаружена переплата налога

Содержание акта налоговой проверки

| Раздел акта | Информация |

| Вводная часть | Дата, номер, сведения о налогоплательщике и проверяющих |

| Основная часть | Выявленные нарушения с ссылками на нормативные акты |

| Заключение | Предложения по доначислению или возврату налогов |

Этапы формирования акта

- Проведение камеральной проверки декларации

- Выявление расхождений и нарушений

- Составление проекта акта

- Согласование с руководством налогового органа

- Оформление окончательного варианта акта

Последствия получения акта

- Возможность подачи возражений в течение 1 месяца

- Необходимость уплаты доначисленных сумм при согласии

- Право обжалования в вышестоящем налоговом органе или суде

- Корректировка последующей налоговой отчетности

Сроки формирования акта

| Тип проверки | Срок составления акта |

| Камеральная проверка | 10 дней после завершения проверки |

| Выездная проверка | 2 месяца после составления справки о проверке |

Как реагировать на полученный акт

- Внимательно изучить все указанные нарушения

- Проверить обоснованность претензий

- Подготовить письменные возражения при несогласии

- Подать уточненную декларацию при необходимости

- Обратиться за консультацией к налоговому эксперту

Формирование акта в налоговой декларации означает завершение проверочных мероприятий налогового органа и начало процедуры урегулирования выявленных вопросов. Правильное понимание этого процесса помогает налогоплательщику защитить свои права и избежать финансовых потерь.