Сведения об удержанном налоге на доходы физических лиц (НДФЛ) представляют собой важную часть налоговой отчетности, необходимую для контроля правильности исчисления и уплаты налога. Рассмотрим их назначение и применение.

Содержание

Основное назначение сведений об удержанном НДФЛ

Ключевые функции

- Подтверждение факта удержания налога у источника выплаты

- Обеспечение контроля со стороны налоговых органов

- Документальное подтверждение налоговых обязательств

Где используются

| Область применения | Назначение |

| Налоговая отчетность | Формы 6-НДФЛ, 2-НДФЛ |

| Бухгалтерский учет | Отражение налоговых обязательств |

| Финансовая аналитика | Анализ налоговой нагрузки |

Виды отчетности по удержанному НДФЛ

Основные формы

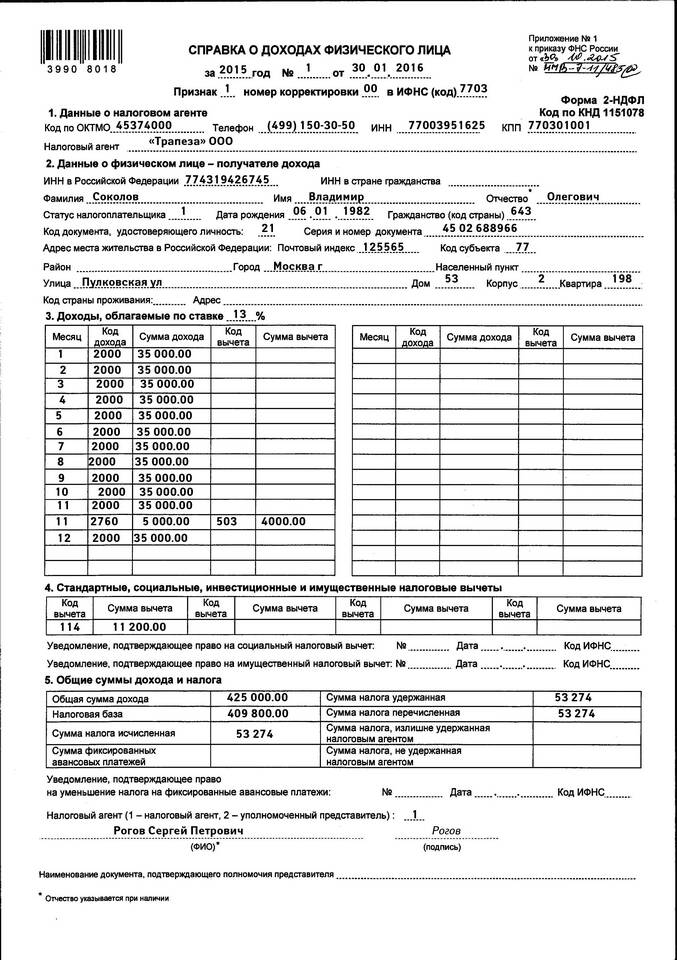

- Справка 2-НДФЛ (годовая отчетность)

- Расчет 6-НДФЛ (квартальная отчетность)

- Налоговые регистры учета

Содержание сведений

- Сумма начисленного дохода

- Размер налоговой базы

- Сумма исчисленного налога

- Дата удержания и перечисления

Значение для различных участников

Для налоговых органов

| Направление контроля | Значение |

| Проверка полноты удержания | Соответствие законодательству |

| Контроль сроков перечисления | Соблюдение налогового календаря |

Для налогоплательщиков

- Подтверждение налогового статуса

- Возможность получения вычетов

- Документальное подтверждение доходов

Практическое применение сведений

Для физических лиц

- Подтверждение доходов при кредитовании

- Оформление виз и разрешений

- Получение социальных льгот

- Подача налоговой декларации

Для организаций

- Подтверждение налоговой дисциплины

- Основание для налогового учета

- Документ для проверок

- База для аналитической работы

Сведения об удержанном НДФЛ служат важным инструментом налогового администрирования и финансового контроля, обеспечивая прозрачность налоговых отношений между работодателями, работниками и государством.