Налоговая система представляет собой фундаментальный механизм функционирования современного государства. Рассмотрим правовые и экономические основания обязательности налоговых платежей.

Содержание

Правовые основы налоговой обязанности

Конституционные положения

- Статья 57 Конституции РФ закрепляет обязанность платить налоги

- Налоговый кодекс РФ детализирует порядок исполнения обязанности

- Международные договоры регулируют вопросы двойного налогообложения

Принципы налогообложения

- Всеобщность - распространяется на всех субъектов

- Обязательность - не зависит от воли плательщика

- Принудительность - обеспечивается государственным принуждением

Экономическое обоснование налогов

| Функция | Значение |

| Фискальная | Формирование бюджета для государственных нужд |

| Регулирующая | Влияние на экономические процессы |

| Социальная | Перераспределение доходов между группами населения |

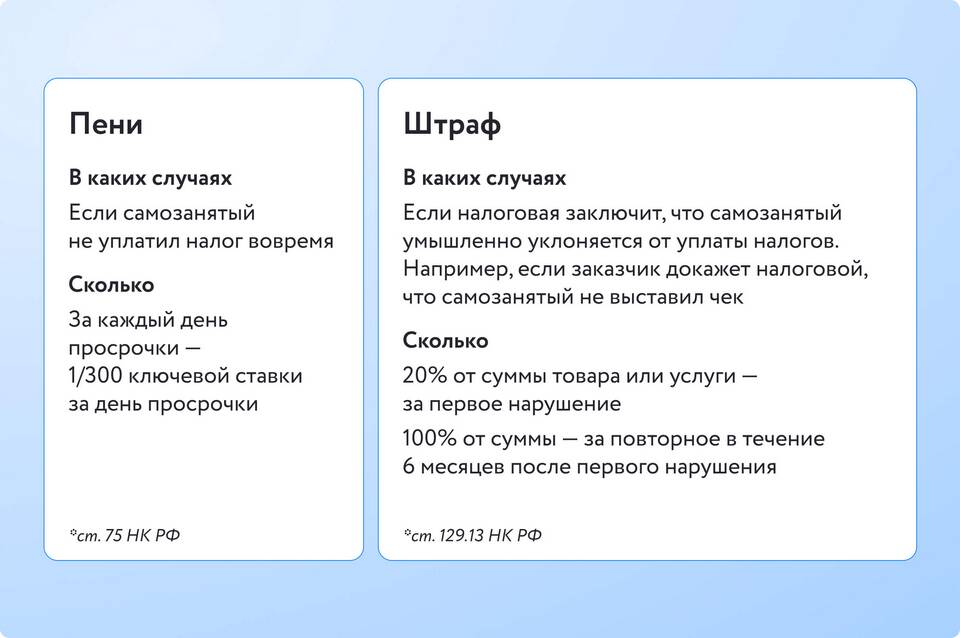

Последствия неуплаты налогов

- Начисление пеней и штрафов

- Ограничение выезда за границу

- Арест имущества и счетов

- Уголовная ответственность при крупных суммах

- Запрет на занятие отдельных должностей

Виды налоговых обязательств

Для физических лиц

- Налог на доходы (НДФЛ)

- Имущественные налоги

- Транспортный налог

- Земельный налог

Для юридических лиц

- Налог на прибыль

- НДС

- Страховые взносы

- Акцизы

Общественное значение налогов

- Финансирование социальных программ

- Содержание государственного аппарата

- Обеспечение обороноспособности

- Развитие инфраструктуры

- Поддержка науки и образования

Обязательность налоговых платежей является необходимым условием существования государства и обеспечения общественных благ. Соблюдение налогового законодательства - конституционная обязанность каждого гражданина и организации.