Код 2750 в справке по форме 2-НДФЛ относится к специальным кодам доходов, утвержденным ФНС России. Этот код используется для обозначения определенного вида выплат, подлежащих налогообложению.

Содержание

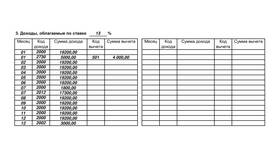

Значение кода 2750

| Код дохода | Наименование дохода | Особенности налогообложения |

| 2750 | Доход в виде платы за использование прав на произведения науки, литературы, искусства | Облагается НДФЛ по ставке 13% (или 15% для нерезидентов) |

В каких случаях применяется код 2750

- Авторские вознаграждения за литературные произведения

- Оплата за использование музыкальных композиций

- Вознаграждение за художественные работы

- Плата за научные публикации

- Компенсации за использование интеллектуальной собственности

Как отражается код 2750 в справке 2-НДФЛ

- Указывается в разделе 3 "Доходы, облагаемые по ставке 13%"

- Сумма дохода отражается в графе "Сумма дохода"

- Налоговые вычеты по этому коду обычно не применяются

- Рассчитанный НДФЛ указывается в соответствующей графе

Особенности налогообложения доходов по коду 2750

| Аспект | Характеристика |

| Ставка НДФЛ | 13% для резидентов, 15% для нерезидентов |

| Налоговый период | Год получения дохода |

| Отчетность | Включается в годовую справку 2-НДФЛ |

| Вычеты | Профессиональные вычеты могут применяться |

Частые вопросы по коду 2750

- Можно ли получить профессиональный вычет? - Да, в размере фактически произведенных расходов

- Нужно ли платить страховые взносы? - Да, если выплата осуществляется по трудовому договору

- Как подтвердить расходы? - Договорами, актами, чеками на материалы

Код 2750 в справке 2-НДФЛ позволяет налоговым органам идентифицировать специфический вид дохода, связанный с интеллектуальной деятельностью. Правильное указание этого кода важно как для налогоплательщиков, так и для налоговых агентов, осуществляющих выплаты.